Takové otázky řeší personalisté. Podniky zažívají hospodářský útlum, který nemá v novodobé české historii obdobu.

„Z výzkumů vyplynulo, že zaměstnanci v době krize pociťují silnější tlak na svůj výkon, což se nám potvrzuje i na schůzkách s našimi klienty. Ti se snaží překonat krizi zvýšeným pracovním úsilím a hledáním úspor,“ řekl Tomáš Kopřiva, marketingový ředitel společnosti Sodexo. „Vysoké nasazení v podmínkách negativního informačního šumu, články plné krize, případné propouštění zaměstnanců, jen malá vidina odměny na konci roku…To vše klade extrémní nároky na motivaci zaměstnanců,“ doplňuje Kopřiva.

Jak na motivaci v době krize (i po ní)?

Jak docílit, aby zaměstnanci pociťovali uznání i v době, kdy zvýšení mezd o „zaznamenatelé“ procento prostě není možné? Jak uspořit náklady a zároveň neztratit motivaci svých zaměstnanců?

„Pořád platí, že nejlepší zdroje motivace jsou v podstatě zadarmo. Nezbytnou podmínkou je kvalitní komunikace, hledání dobrých příkladů, pochvala nebo jen tisíckrát opakované a zapomínané ´děkuji´,“ říká Tomáš Kopřiva.

Neméně důležitá je však i motivace materiální. Ta je ale drahá, každá koruna, kterou má zaměstnanec ve výplatě, stojí zaměstnavatele v podstatě koruny dvě.

Využití státem podporovaných benefitů je v tuto chvíli jedna z mála variant, na které se ve firmě shodne finanční i HR oddělení. Takové řešení udrží motivaci a loajalitu zaměstnanců a zároveň pomůže udržet náklady pod kontrolou.

„Obzvlášť krize a s ní spojený tlak na minimalizaci a efektivitu výdajů přinesla nový impuls ve vnímání daňově zvýhodněných motivačních nástrojů. Velmi chytrým řešením pro motivaci zaměstnanců je navýšení příjmu zaměstnanců formou daňově zvýhodněných zaměstnaneckých benefitů,“ říká Tomáš Kopřiva a dodává: „A nemusí to být pouze stravenky, i když také zde lze při navýšení nominální hodnoty dosáhnout motivačního efektu při minimálních nákladech. Velmi dobře v takových situacích fungují volnočasové benefity v podobě poukázek na dovolenou, sport, kulturu či zdraví. Loajalitu klíčových zaměstnanců pomáhají účinně zvyšovat dlouhodobé finanční benefity, jakými jsou příspěvky na penzijní připojištění a životní pojištění, tedy benefity, které se těší mezi zaměstnanci stále větší oblibě.“

Jak systém daňově zvýhodněných poukázek funguje?

Personalista při poskytnutí daňově uznatelných zaměstnaneckých výhod ušetří na nákladech a zaměstnanec dostává v poukázkách větší hodnotu, než kdyby mu byla vyplacena finanční odměna, která by mu byla zdaněna.

Pojďme si to ukázat na příkladu známé stravenky. Maximální daňově uznatelná částka stravenek je v současné době 50,40 Kč, optimální hodnota stravenky z pohledu zaměstnavatele je tedy 91,- Kč. Ze stravenek neodvádí zaměstnavatel ani zaměstnanec sociální ani zdravotní pojištění, nespadají ani do základu pro výpočet daně z příjmu u zaměstnanců. Stravenky zároveň představují pro zaměstnavatele jednodušší administrativu. Stačí jen upravit vnitřní směrnici a nemusí se upravovat dodatky pracovních smluv či platové výměry. Zaměstnavatel v případě zvýšení nominální hodnoty stravenek ušetří 48 % nákladů a v peněžence zaměstnance pak končí o 45 % více než v případě finanční odměny.

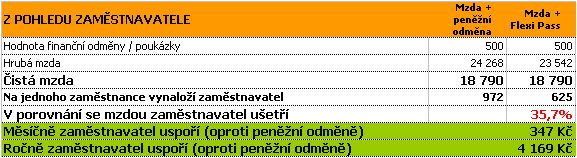

„Pokud plánuje firma vyplácet alespoň nějaké motivační odměny nebo například 13. plat, je vhodné zvážit poukázku Flexi Pass. Zaměstnavatel jejím poskytnutím ušetří 35 % oproti stejné částce poskytnuté formou mzdy. Stejně jako u stravenek se použití poukázky neprojeví v průměru pro výpočet dovolené a nemocenské a odpadá administrativa spojená s novými smlouvami či přehodnocováním mzdy. Zaměstnanec neodvádí z poukázek Flexi Pass daně ani odvody na zdravotní a sociální pojištění, a to až do celkové výše 20 000 Kč za rok,“ přibližuje výhody poukázek Tomáš Kopřiva.

Budou mít zaměstnanci o poukázky zájem?

Odpovězme si nejprve na otázku, jaké výdaje zaměstnanci realizují. Z analýz Českého stratistického úřadu plyne, že každý zaměstnanec utratí měsíčně průměrně 2528,- Kč za jídlo a potraviny. Takové nákupy mohou být realizovány právě pomocí stravenek, namísto „drahých“, tedy zdaněných, peněz.

Podobné je to u nákupů služeb spojených s volným časem, osobním rozvojem a zdravým životním stylem. Za tyto služby utratí každý zaměstnanec měsíčně 640,- Kč.

Tím, že poukázky nepodléhají ani dani z příjmu, ani odvodům na zdravotní a sociální pojištění, zaměstnanec za ně ve výsledku pořídí více než za finanční odměnu. A zaměstnanci si to začínají uvědomovat, proto o odměnu v podobě poukázek roste zájem.